作者 | 冯健红

编辑 | 田施琼

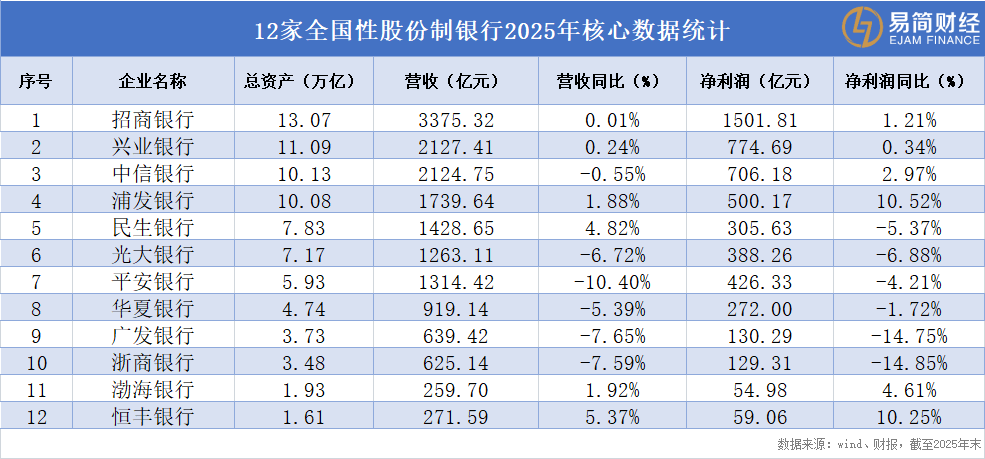

近日,广发银行发布2025年业绩,营业收入639.42亿元,同比下降7.65%;净利润130.29亿元,同比下降14.75%。

这已是该行连续第二年出现营收、净利润“双降”的局面。

在12家全国性股份制银行中,其营收规模、总资产均位列第九,与头部股份行的差距进一步拉大。

息差收窄拖累营收,信用卡光环渐褪

年报指出,“受市场环境影响,银行息差持续缩窄,债券市场波动加剧,营收增长承压”。

2025年,广发银行净息差持续收窄,为1.43%,较2024年的1.54%下降11个基点。

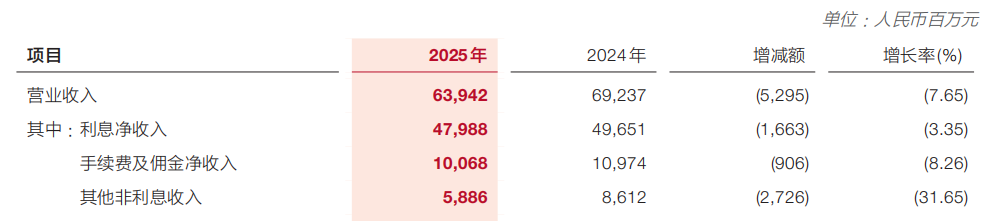

受此影响,其利息净收入479.88亿元,同比下滑3.35%。

非利息收入同样表现不佳,其中中间收入100.68亿元,减少约9亿元,在银行卡、托管等业务上收入均有所下滑;金融投资录得账面亏损18.4亿元。

收入结构的变化,折射出更深层的业务困境。其对公业务有所增长,但在行业中并不突出,收入支柱零售业务的规模正经历明显收缩。

尤其值得关注的是其核心的信用卡业务,自2021年高点后连续4年下滑。

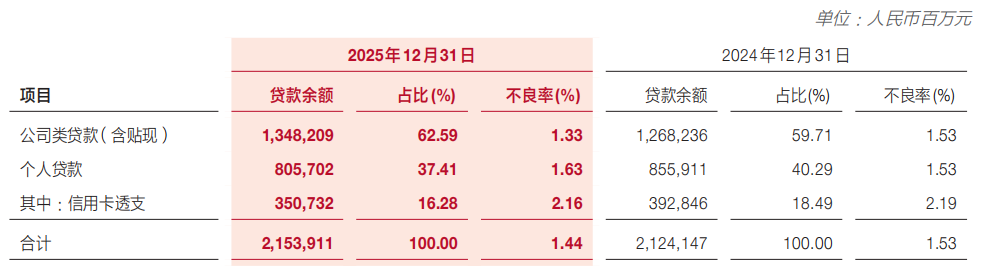

其信用卡贷款余额从2021年的4523.45亿元,降至2025年3507.32亿元,占个人贷款的比例也从50%降至43.53%。

这一趋势与行业整体变化一致。全国信用卡发卡量从2021年的8亿张,降至2025年的6.96亿张。

如今,广发银行对信用卡的业务定位,也从“驱动者”变成“被改造对象”。

近些年,其对信用卡的业务表述,从早期的“强化引领”、“做大规模”,逐步转变为“精细化经营”、“存量运营”,直至2025年提出 “信用卡焕新工程”。

规模落后,资产质量改善但仍承压

2025年,广发银行的总资产规模达到3.73万亿元,较年初增加869亿元,增长2.38%。

在12家股份制银行中,其资产规模排名第九,跟招商银行、兴业银行、中信银行、浦发银行超10万亿元的规模差距明显。

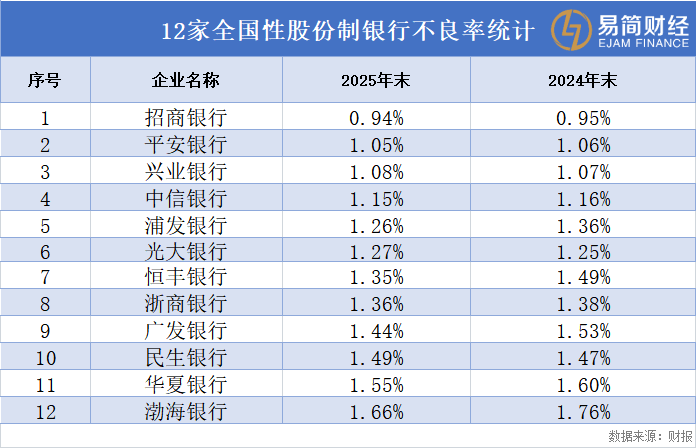

在资产质量方面,其不良贷款余额、不良贷款率连续三年“双降”,截至去年末不良贷款余额310.28亿元,不良贷款率1.44%,分别下降14.44亿元和0.09个百分点。

这一水平,在12家股份制银行中属于相对偏高的位置。而且,广发银行的个人贷款不良率有所提高。

过去,广发银行凭借信用卡业务领跑行业,但依赖过度,错失转型机会,陷入了“对公不强,零售失速”的尴尬局面。

而且,其面临更深层次的资本约束。作为唯二未上市的股份制银行,长达17年的IPO努力均告失败。未上市导致核心一级资本充足率长期偏低,限制了其业务扩张的能力,截至2025年为9.32%。

如今,其IPO计划也几乎搁置。报道称, “原因比较复杂,从外部来讲最近几年银行IPO基本停滞,A股上市概率很低;从内部看,这几年业绩不稳定、多个高管出事、内部治理不理想。”广发银行内部人士说,“这几年基本没有推进,内部很少提,也没有上市筹备办这样独立的部门”。

治理层面的动荡,进一步加剧了经营难度。仅2021年以来,就有至少11名高管被查,监管罚单接踵而至,2025年罚款过亿。在12家全国性股份行中,其罚款金额仅次于华夏银行。

其罚单主要涉及信贷、外汇、数据报送及人事准入等核心业务环节,从总行到多家分行均被监管明确指出“内控制度不健全”。2026年以来同样屡收罚单,被罚368.41万元。

2025年,广发银行管理层经历“大换血”。原董事长白涛辞任,由中国人寿集团董事长蔡希良接任,履历以投资管理、政策性金融和保险为主,缺乏商业银行任职经历;原行长王凯卸任,拥有建行背景的国寿高管林朝晖拟任新行长。

作为财政部持股的唯一一家全国性股份行,广发银行还成为继国有大行后,财政部向股份行派驻股权董事的首例。

然而,从2025年年报看,管理层的换血并未能立即扭转其业绩颓势。

结语

在银行业整体息差收窄的周期中,广发银行能否重新找到增长引擎,是其能否重返股份行中上游阵营的关键。

为此,在2026年的工作会议上,广发银行提出要发挥背靠国寿、根植湾区两个特色优势,打造公司金融、金市同业、零售金融驱动发展三大引擎,着力锻造协同创新、跨境服务、风险管控、科技支撑四项专业能力。

然而,面对业绩持续下滑的现状,蔡希良与林朝晖要带领全行成功破局、将这一战略蓝图转化为实际增长,是个不小的挑战。

创牛配资提示:文章来自网络,不代表本站观点。